上个月(8月)睿蓝研究Z团队注意到一家由女性企业主控制的“半导体概念”公司——扬杰科技,它不但跻身“中国最成功的女企业主企业”行列,还在众多冠有“微”字名号的企业中不落下风。

扬杰科技所属的细分行业在同花顺数据库中被命名为“分立器件”(884090),由12家公司构成(本课题研究增加了阳光电源,因为这家新能源明星的营业收入的40%来自功率半导体)其中不乏闻泰科技、华润微电子、士兰微、斯达半导等“大牛股”。

由于功率半导体是新能源汽车和光伏产品中必备组件,功率半导体概念指数5月后反弹幅度一度超过50%,最近一个月又下跌了近20%。

过去104周(两年)中(下图),这一指数最高5881.4点出现在2021年11月26日,随后以较大幅度下跌,至2022年4月29日最低为2965.12点,回撤幅度高达98.35%。

尽管如此动荡,这个细分行业显然维持了向上的走势。不论是扬杰科技、还是功率半导体,都引起了我们继续了解研究的兴趣。

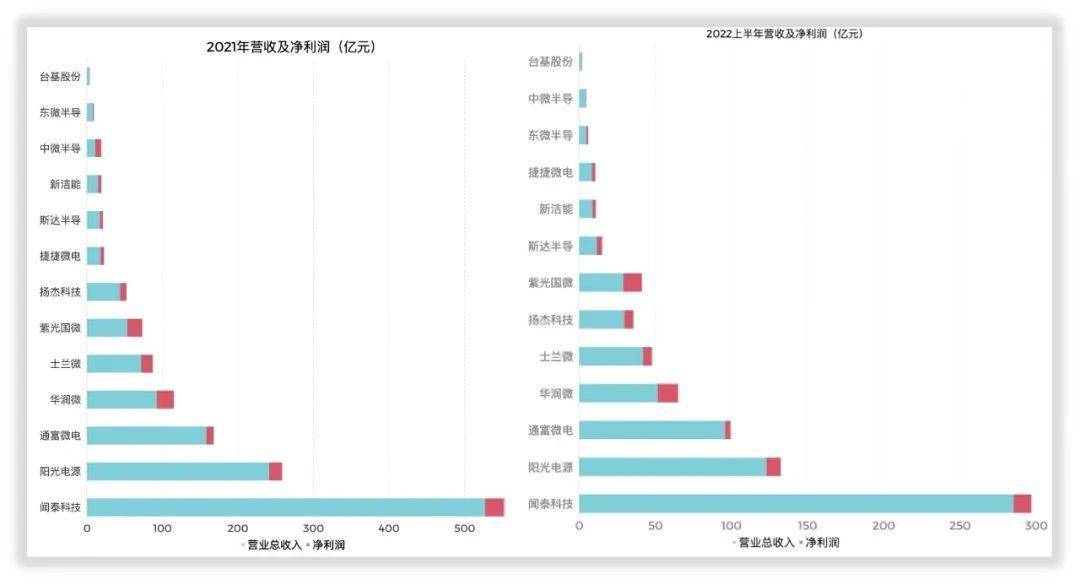

去年和今年上半年,收入、利润增速远高于全市场数据。收入方面,13家公司2021年合计1261亿元,今年上半年为694亿,增速分别为22.49%和25%;利润方面,2021年140亿,今年上半年为72亿,增速为别为80.06%和2%(今年上半年利润增速不高,也许是去年增长得太快了)。

全A市场约4900家公司去年的全部收入为64.97万亿,同比增长19.81%,总净利润5.3万亿,同比增长19.56%。

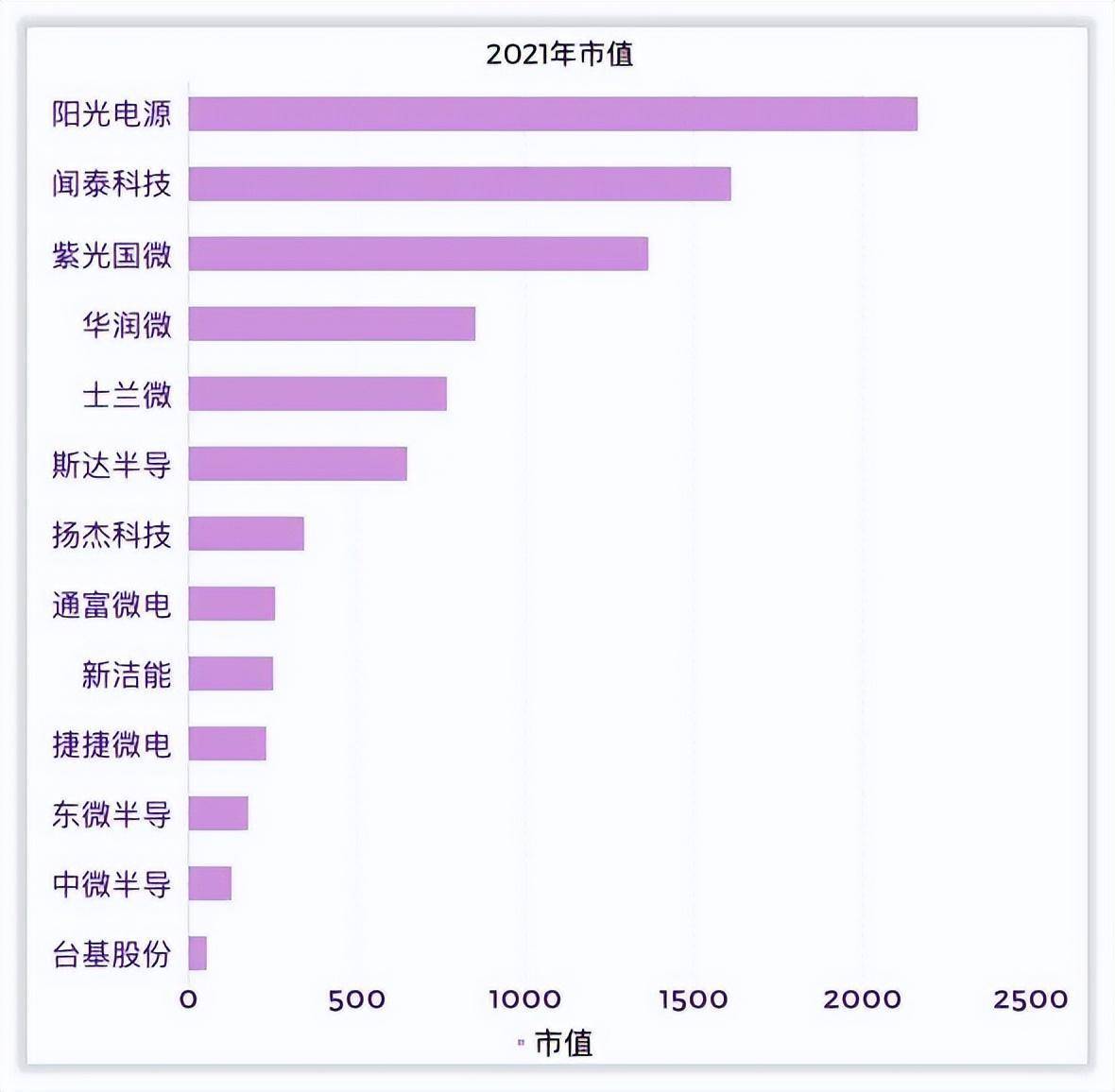

市值方面,13家公司数据汇总后总市值为8860.6亿元,占2021年A股总市值96.54万亿的0.92%。也就是说,去年13家公司用占全市场0.002%的收入、0.003%的利润创造了接近1%的市值。

这13家企业2021年营收的平均值为96.67亿元,超过平均值的企业有阳光电源、通富微电和闻泰科技;这三家的净利润也都超过平均值,除此之外华润微和士兰微的净利润也在平均之上。

其中士兰微的表现特别,去年之前的五年时间里士兰微净利润一直在负增长,并在2019年和2020年出现亏损。

功率半导体器件Power Semiconductor Device)又称电力电子器件(Power Electronic Device),是电能转换与电路控制的核心,在电子电路中起到功率转换、功率放大、功率开关、线路保护和整流等作用,大多数都用在改变电子装置中电压和频率、直流交流转换等,其下游应用广泛,几乎涵盖所有电子制造业。

近些年随着我们国家对双碳政策愈加重视,功率半导体器件在新能源汽车和可再次生产的能源两个领域的需求量逐年增大,中国则是全球对功率半导体器件需求最大的国家,据统计中国每年约消耗全球40%的产能,但自供率仅为10%,进口依赖程度斐然。

全球的功率半导体器件主要由欧洲、美国、日本三个国家和地区提供,他们凭借先进的技术和生产制造工艺,以及领先的品质管理体系,大约占据了全球70%的市场份额。

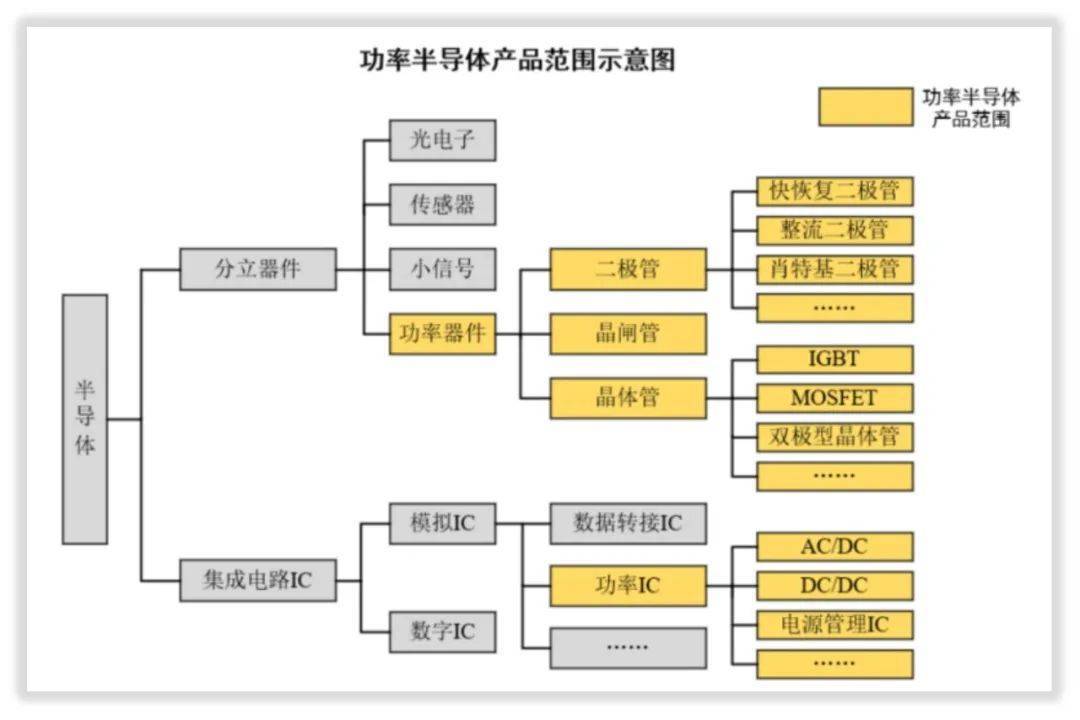

按类别划分,功率半导体可分为功率器件和功率 IC 两大类,其中功率器件最重要的包含二极管、晶体管和晶闸管,晶体管根据应用领域和制程不同又可分为 IGBT、MOSFET 和双 极型晶体管等;功率 IC 属于模拟 IC,包含电源管理 IC、驱动 IC、AC/DC 和 DC/DC 等。

本课题企业的基本的产品聚焦于二极管【1】和晶体管【2】,国内现有厂商多数是从二级管产品做起,跟随近些年趋势逐渐向晶体管产品延伸。

二级管大范围的应用在消费电子科技类产品中,其结构相对比较简单,具有单向导电性,但因电压电流容量较小,开关频率不高,所以与当先主流新能源产品并不适配。

而晶体管是市场占有率最大的种类,该项下的子种类根据应用场景和制程的不同还可分出IGBT、MOSFET和双极晶体管。

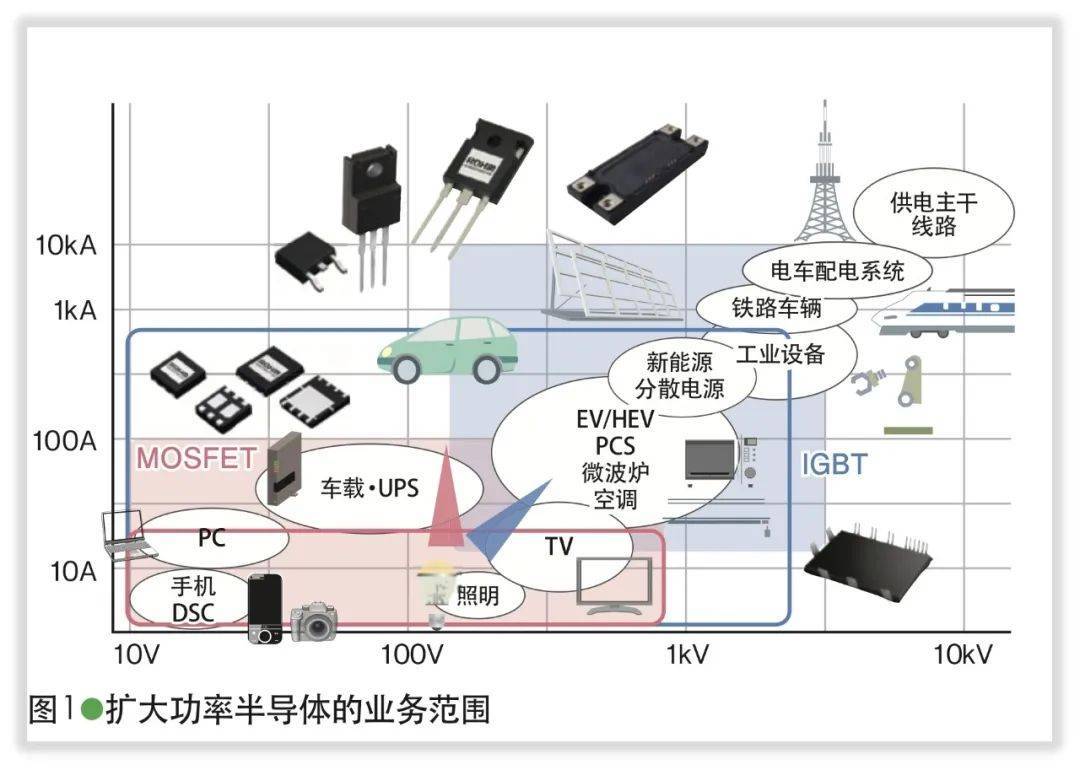

IGBT全名为Insulated Gate Bipolar Transistor,即绝缘栅双极型晶体管,为 MOSFET 和 BJT 组合而成复合全控型电压驱动式功率半导体器件,兼有 MOSFET 的高输入阻抗和 GTR 的低导通压降两方面的优点,驱动功率小而饱和压降低,可实现逆变、变频功能,在中低压领域大范围的应用于新能源车和消费电子,在1700V以上的高压领域大范围的应用于轨交、清洁发电和智能电网等重要领域,被称为电子行业的“CPU”。

MOSFET全名场效应晶体管,场效应晶体管,常见类型有平面栅MOS、沟槽栅MOS、超结 MOS、屏蔽栅MOS等,具有已于驱动、频率超高的特点,下游应用领域广泛,涵盖电源管理、计算机及外设设备、通信、消费电子、汽车电子和工业控制等多个领域。

随着近些年资本涌入,国内功率半导体器件虽起步较晚,但正在逐渐形成体系。一些头部厂商的市场集中度正逐步的提升,初步具备规模效应。

根据Omdia在2020年发布的全球功率半导体市场占有率调研报告中显示,中国在2017年至2019年期间市场规模从173亿美元增至177亿美元。由于新冠疫情所影响在2020年增速放缓。

随着大环境转好,东微半导认为中国功率半导体在2021年回升的基础上,2022年市场规模将增至191亿美元。

全球市场,2021年功率半导体市场规模为462亿美元,至2024年,则有望达到522亿美元,年复合增速为5.92%。若以上述预测为基础判断届时中国市场将占据全球市场占有率40%以上。

尽管国内发展前途向好,但不管是从技术储备或是营收能力上还与外国企业有着一定的差距,同业在Omdia的报告中显示全球功率半导体前十大厂商中只有被闻泰科技收购的安世半导体唯一中资企业位列第8。

同时前十大厂商中由5家日本企业,这五家的营收总和占该榜单总营收的32%左右,而作为世界第一的英飞凌【3】2021年更是以48.69亿美元的营收远超第二名美国安森美【4】的20.51亿元美元。所以国产厂商在巨大的成长空间面前仍然要面对高难度的竞争。

我们将在随后的分析文章中讨论这13家公司的经营状况和投资价值的话题,比如,为啥说比起斯达半导,扬杰科技更值得投资?敬请关注。

【1】二极管:是用半导体材料(硅、硒、锗等)制成的一种电子器件。它具有单向导电性能, 即给二极管阳极加上正向电压时,二极管导通。当给阳极和阴极加上反向电压时,二极管截止。因此,二极管的导通和截止,则相当于开关的接通与断开。

【2】晶体管:是一种固体半导体器件(包括二极管、三极管、场效应管、晶闸管等,有特指双极型器件),具有检波、整流、放大、开关、稳压、信号调制等多种功能。晶体管作为一种可变电流开关,能够基于输入电压控制输出电流。晶体管利用电信号来控制自身的开合,所以开关速度能非常快。

【3】英飞凌:于1999年4月1日在德国慕尼黑正式成立,是全球领先的半导体公司之一其前身是西门子集团的半导体部门,于1999年独立,2000年上市。其中文名称为亿恒科技,2002年后更名为英飞凌科技。

【4】安森美:是一家美国半导体供应商,前身是摩托罗拉集团的半导体元件部门,在汽车工业和云电源半导体元件领域具有行业领先地位

【7】《2022年中国功率半导体行业未来市场发展的潜力及投资研究报告》,来源:中商产业研究院