企业成功的重点是,能够在需求尚且没形成之时就牢牢锁定并捕捉到它。成功的企业往往会倾尽毕生的精力及资源搜寻产业的当前需求、潜在需求及新的需求!

2020庚子年,开局凶年,经济下行、疫情打击、需求疲软等多重压力下,我们除了加倍努力外,还需要寻找正确的方式、方法去快速寻找商机、突破困境!

电老虎工业研究院依托公司在工业领域十余年行业深耕经验和服务数以十万计企业的数据沉淀,联合国内外顶级的研究机构,共同汇集整理国家、省市统计局、行业协会及权威机构统计数据;并对行业内重点或有突出贡献的公司进行深入调查和研究,通过定量、定性的科学研究方法,总结出过去供需关系变化规律,得出未来行业发展的新趋势研判,帮助政府、企业家、投资人了解、分析未来行业发展大势,为理性、客观、准确的决策提供有力的支撑!!

半导体指常温下导电性能介于导体与绝缘体之间的材料。半导体在集成电路、消费电子、通信系统、光伏发电、照明、大功率电源转换等领域都有应用,如二极管就是采用半导体制作的器件。

无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。大部分的电子科技类产品,如计算机、移动电话或是数字录音机当中的核心单元都与半导体有着极为密切的关联。常见的半导体材料有硅、锗、砷化镓等,硅是各种半导体材料应用中最具有影响力的一种。

半导体制造是目前中国大陆半导体发展的最大瓶颈。电脑CPU、手机SOC/基带等高端芯片,国内已经有替代,虽然性能与国际巨头产品有差距,但是至少可以“将就着用”。

而半导体制造是处于“0~1”的突破过程中。假如海外半导体代工厂不给中国大陆设计公司代工,那么中国的半导体产业将会受到很严重影响。

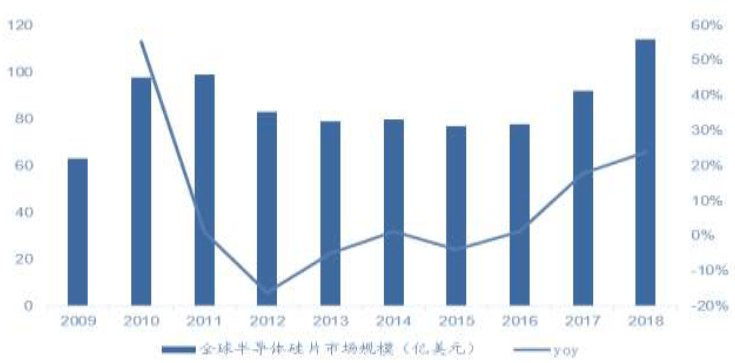

全球半导体硅片市场大多分布在在几家大企业,行业集中度高,技术壁垒较高。2018 前5 大硅片厂商合计95%市场占有率,行业前五名企业的市场占有率分别为:

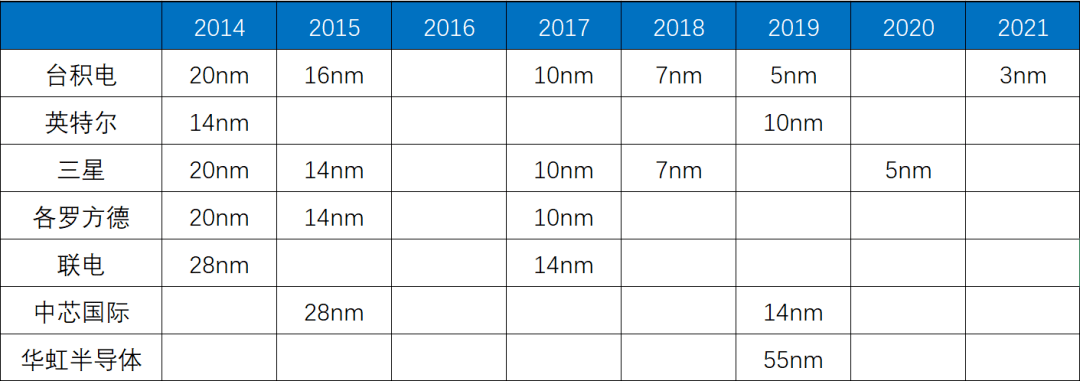

从工艺制程组成看,全球40%的半导体代工厂收入来自40nm 及以下的先进工艺制程,这个比例将来会提升。

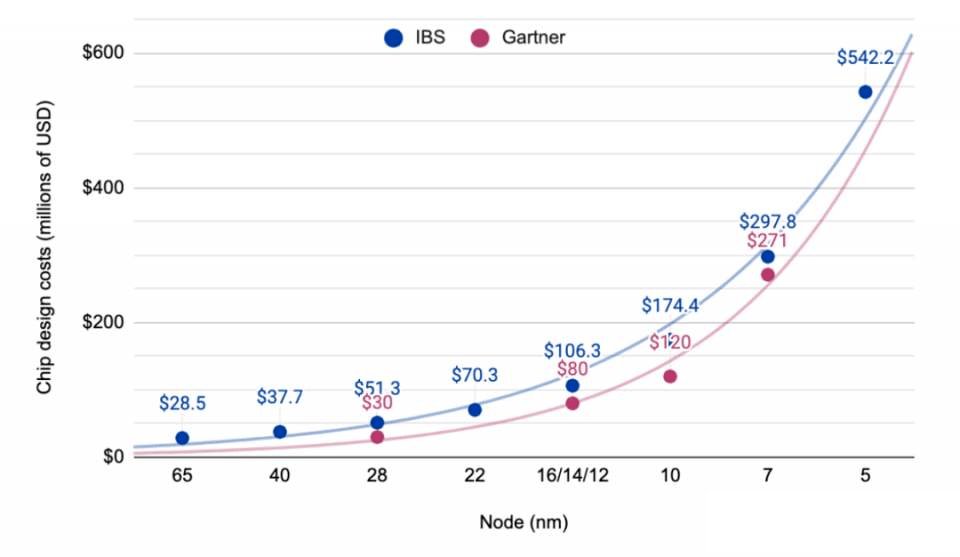

先进制程满足为设备提供了良好的功耗比,但是IC 设计费用慢慢的升高,代际设计费用增速也慢慢变得高。例如7nm芯片设计成本超过3亿美元,华为mate20麒麟980芯片就是用台积电的7nm工艺制程,麒麟980是由超过1千名半导体工程师组成的团队历时3 年时间、经历超过5000 次的工程验证才成功应用。

14nm之前,每18个月进步一代的制程,性价有50%的提升,14nm之后,趋势就已经逐渐衰微了。

例如,当处理器速度提升1倍,但使用者真实的体验到的速度达不到1倍。使用者真实的体验是一个完整系统,CPU性能发挥收到内存、系统软件、网络等限制。

工艺尺寸的升级需要光刻系统配合,7nm后光刻系统已经从DUV转向EUV 升级,投资所需成本飞速增加,例如三星7nm产线亿美元升级Hwaseong的晶圆厂,需要8 台EUV,每套EUV系统15亿人民币。

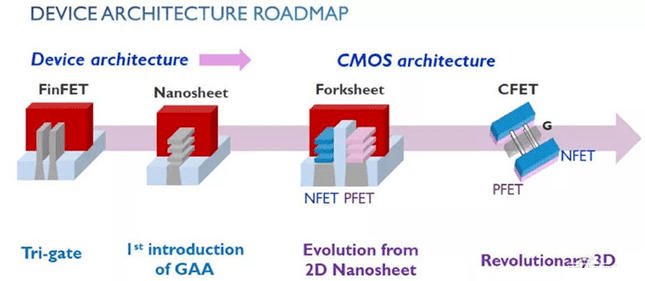

另外,工艺升级晶体管升级也要创新,14nm开创了FinFET,3nm需要GAA

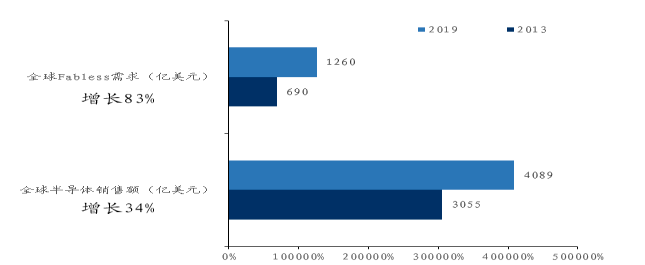

2013~2019年,全球半导体增长34%,而Fabless需求(对应代工厂收入)增加83%。

2019 年中国大陆半导体代工市场规模预计在110 亿美元同比增长14.6%。

2019年Q3全球十大晶圆厂排名为:台积电、三星、格罗方德、联电、中芯国际、高塔、华虹、世界先进、力晶、东部高科。国内代工龙头中芯国际排名第五,市场占有率4.4%。

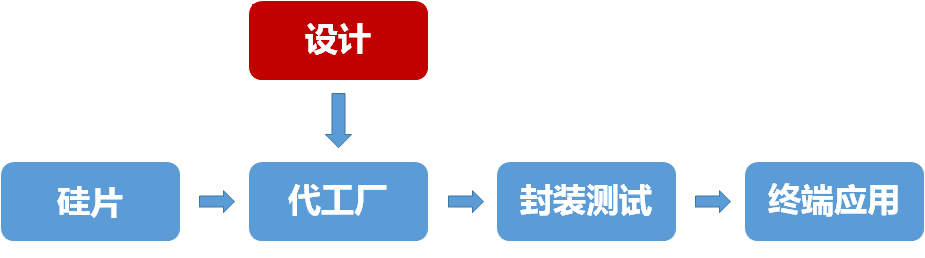

本文有别于一般行业报告研讨角度,是从半导体“产业链”梳理的角度,分析半导体制造

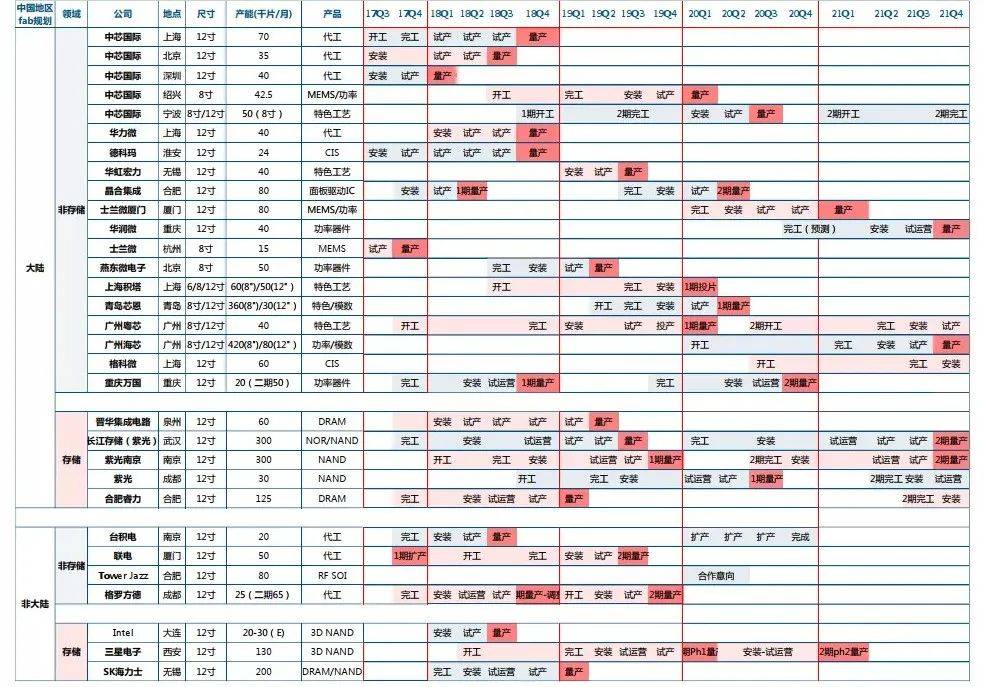

中国地区在建或规划新增Fab产线统计,存储是主要发展领域,其次是代工和功率半导体。

以上内容摘自于电老虎工业研究院撰写《2020~2021年半导体行业发展状况及投资战略规划分析报告》,通过对行业介绍、行业发展、重点企业、创新企业、创新产品、未来发展等六方面,分析行业市场环境、公司制作经营、行业市场需求、产品品牌竞争、行业投资环境及可持续发展等问题进行了详实的分析和预测。从而对行业发展的新趋势做出了定性与定量相结合的分析预测,为企业制定发展的策略、投资决策和经营管理提供权威、充分、可靠的决策依据

电力电气、工控自动化、电工照明、电子元件、五金机电、工具劳保、新能源、石油燃气、化工塑料、环保节能、铜铝有色、钢铁钢材、冶金采掘、工程机械、建筑装修、空调暖通、泵阀管件、消防安防、轨道交通、整车汽配、储运分拣、农业农机、食品加工、日用百货、包装印刷、纺织皮革、木业家具、玻璃陶瓷、模具压铸、通讯器材、医疗医药、文体旅游。返回搜狐,查看更加多