美瑞新材料股份有限公司(公司简称:美瑞新材)是一家主营热塑性聚氨酯弹性体(TPU)的研发、生产、销售和技术服务的高新技术企业,基本的产品包括通用聚酯型、特殊聚酯型、聚醚型、发泡型等多种类型的TPU 产品。2017年3月,美瑞新材提交创业板首发申请,但由于聘请的立信所签字会计师离职,公司于同年9月中止了审查申请,2017年12月恢复审查,近日冲刺IPO。

从经营业绩来看,在2016年至2018年的三年报告期内,美瑞新材的营业收入分别是3.35亿元、5.26亿元和5.92亿元,年化复合增长率为32.99%;归母净利润分别为2722.12万元、4441.04万元和5537.37万元,年化复合增长率为42.63%,经营业绩成长性看似不错。

不过,经研究之后发现,美瑞新材的财务数据存在两处疑问。经估算,2017年、2018年,公司研发人员平均年薪分别为生产人员平均年薪的146.24%和81.78%,变动剧烈,并且在2018年研发人员薪酬甚至不及生产人员,极为少见。另一方面,公司在招股书中披露的2015年管理费用、净利润与新三板年报存在很明显差异,也需要拟上市公司进一步解释。

同时,美瑞新材在产能利用率仅72.17%的情况下仍要募集资金大幅扩产,新增产能如何消化需要我们来关注。公司实控人及多位董监高均来自万华化学集团股份有限公司(证券简称:万华化学,证券代码:600309.SH),万华化学不仅是竞争对手,还是第一大供应商。此外,美瑞新材的别的客户及供应商中还存在不少“熟人”。

据招股书披露,2017年、2018年和2019年1-6月,美瑞新材主营业务成本中的直接人工金额分别为535.84万元、824万元和429.44万元,研发费用中的员工薪酬金额分别为477.94万元、421.16万元和263.53万元。

同时,结合美瑞新材四本招股书中披露的信息可知,2016年、2017年、2018年和2019年上半年各期末,公司生产人员数量分别为69人、72人、88人和106人,研发人员数量分别为37人、49人、51人和51人。

由于生产人员薪酬一般计入“主营业务成本-直接人工”核算,研发人员薪酬一般计入“研发费用-员工薪酬”核算,我们通过各期期初、期末相应人员的平均数量估算得到,在2017年、2018年和2019年上半年,生产人员平均薪酬分别为7.60万元、10.30万元、4.43万元,而研发人员平均薪酬分别为11.11万元、8.42万元、5.17万元,与各期生产人员平均薪酬的差距分别为3.51万元、-1.88万元和0.74万元。

值得注意的是,2018年,美瑞新材研发人员的平均薪酬竟然赶不上生产人员,仅为生产人员平均年薪的81.78%,这极为少见。但在2017年和2019年上半年,美瑞新材研发人员平均薪酬分别为生产人员平均薪酬的1.46倍和1.17倍,至于为什么2018年研发人员突然大幅降薪,只能由拟上市公司来亲自回答。

另一方面,据美瑞新材2018年1月报送的招股书显示,2015年,公司管理费用为1722.91万元(含792.85万元研发费用),纯利润是1409.32万元。然而,依据公司在新三板挂牌时期披露的2015年年报显示,美瑞新材当期管理费用为1386.91万元(含792.85万元研发费用),比招股书披露金额少336万元,而纯利润是1694.92万元,比招股书披露金额高285.60万元。

事实上,美瑞新材已在2016年12月、2017年4月两度更正2015年年报,但并未涉及管理费用和净利润,而招股书中也未披露相关会计差错更正事项,这不禁让人对美瑞新材的信披质量打个问号。

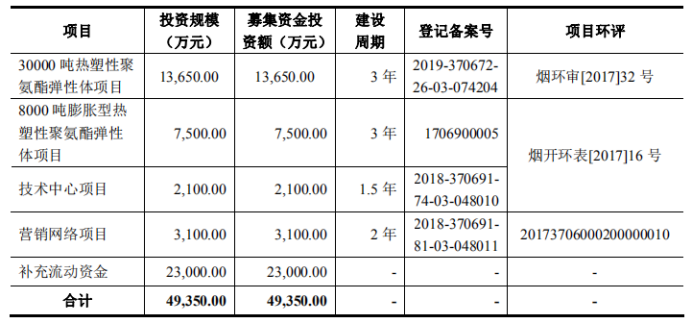

据美瑞新材招股书显示,公司本次IPO拟募集4.94亿元,用于“30000吨热塑性聚氨酯弹性体项目”、“8000吨膨胀型热塑性聚氨酯弹性体项目”、“技术中心项目”、“营销网络项目”和补充流动资金。

我们在翻阅美瑞新材报送的全部招股书后发现,除补充流动资金外,有三项募投项目自2017年延续至今,而美瑞新材在2019年12月更新预披露时还新增了一项早在2017年就已获得环评批复的建设项目。

2017年3月,美瑞新材首次预披露招股书,当时的募投项目包括“8000吨膨胀型热塑性聚氨酯弹性体项目”、“技术中心项目”、“营销网络项目”和“智能制造系统项目”,前三项在名称、投资规模、建设周期、项目环评上均与此次募投项目一致,另外,美瑞新材还拟募资3000万元用于补充流动资金。

2018年1月,美瑞新材报送第二版招股书,募投项目与前本招股书一致,仅补充流动资金的金额从3000万元增加到1亿元。

2019年4月,美瑞新材更新第三版招股书,“智能制造系统项目”已从募投项目中剔除,补充流动资金的金额从1亿元增加到1.80亿元。

2019年12月,美瑞新材报送第四版招股书(即最新版),“8000吨膨胀型热塑性聚氨酯弹性体项目”、“技术中心项目”、“营销网络项目”这三项依然醒目,补充流动资金的金额从1.80亿元继续增加至2.30亿元,另外,美瑞新材新增了一项“30000吨热塑性聚氨酯弹性体项目”,该项目拟募资1.37亿元。

据烟台经济技术开发区网站显示,“8000吨膨胀型热塑性聚氨酯弹性体项目”、“技术中心项目”、“营销网络项目”早在2017年2月就已获得环评批复,并于同年3月完成备案。而招股书显示,公司仅向“8000吨膨胀型热塑性聚氨酯弹性体项目”投入资金144.77万元。

另外,据烟台市环境保护局披露,“30000吨热塑性聚氨酯弹性体项目(年产20万吨弹性体一体化项目一期)”已于2017年9月获得环评审批,审批文号与招股书披露一致。2019年11月,该项目在烟台经济技术开发区行政审批局备案。

据招股书显示,“30000吨热塑性聚氨酯弹性体项目”建成后将年产3万吨TPU,而“8000吨膨胀型热塑性聚氨酯弹性体项目”主要生产膨胀型(即发泡型)TPU产品系列,预计年产量为8000吨。也就是说,募投项目达产后将为美瑞新材新增TPU产品产能3.80万吨,那么公司目前的产能利用率又如何呢?

2018年,美瑞新材的TPU产品产能、产量、销量分别为3.96万吨、2.86万吨和2.87万吨,产能利用率仅72.17%,在化工行业属于较低水平。并且,在2016年和2017年,美瑞新材的产能利用率分别为78.78%、74.93%,即在报告期可比前三年内,公司产能利用率持续下滑。

上述两项募投项目达产后,美瑞新材的产能将较2018年提高近一倍,新增产能如何消化或将会是拟上市公司的下一个难题。

据招股书披露,1997年至2009年,美瑞新材实控人王仁鸿曾在万华化学及其子公司烟台万华新材料科技有限公司就职,2009年出资设立烟台美瑞化学材料有限公司,并担任总经理。

同时,美瑞新材董事张生(兼任副总经理)、监事会主席任光雷(兼任业务部经理、营销总监)、监事宋红玮(兼任RQ部经理)、董秘郭少红(兼任行政经理)均具有万华化学工作经历。

据悉,美瑞新材和万华化学均位于烟台市经济技术开发区,万华化学主要是做聚氨酯(MDI、TDI、多元醇)、丙烯及其下游丙烯酸、环氧丙烷等系列石化产品,以及TPU等精细化学品和新材料的研发、生产、销售业务,而美瑞新材也在招股书中将万华化学列为主要竞争对手之一。

值得注意的是,报告期内,竞争对手万华化学还一直是美瑞新材的第一大供应商。2016年-2019年上半年,美瑞新材向万华化学采购MDI(二苯基甲烷二异氰酸酯)等原材料,采购金额分别为6979.31万元、1.14亿元、1.41亿元和6227万元,采购占比分别为24.73%、27.72%、30.90%和29.19%。

在其他供应商与客户方面,我们也发现了“熟人”的影子。据招股书披露,烟台德润建筑有限公司第十分公司位列美瑞新材2016年期末应该支付的账款第四名。据国家企业信用信息公示系统显示,该公司负责人为舒宗涛,而舒宗涛恰恰是美瑞新材股东杭州尚格投资合伙企业(有限合伙)的有限合伙人。

事实上,舒宗涛还曾持有美瑞新材子公司烟台瑞钰化学材料有限公司(以下简称“烟台瑞钰”)的少数股东权益。2015年5月,舒宗涛将其持有的烟台瑞钰800万元出资额以1元/出资额的价格转让给山东美瑞新材料有限公司(美瑞新材前身),同年12月,烟台瑞钰注销。

无独有偶,泉州市昶鸿化工贸易有限公司、厦门鹏睿化工有限公司(以下简称“鹏睿化工”)是美瑞新材的重要贸易商客户,均由于海鹏负责与美瑞新材的业务,两公司合并统计销售额后,在2015年-2017年均位列美瑞新材第四大客户。

据国家企业信用信息公示系统显示,鹏睿化工成立于2015年4月,法定代表人为于海鹏,也就是说鹏睿化工在成立当年即成为美瑞新材的主要客户,这之间是不是存在“隐情”呢?

根据美瑞新材前期披露的招股书显示,于海鹏为美瑞新材前员工,负责公司华东地区的销售工作,于2015年初离职,但这一信息并未在最新版招股书中体现。另外,2012年、2013年,于海鹏合计以26万元获得烟台开发区新龙华包装材料有限公司(美瑞新材前身)26万元出资份额。2015年2月,于海鹏又将26万元出资额以26万元平价转让给公司实控人王仁鸿,此后不再持有美瑞新材股份。返回搜狐,查看更加多